“카드값”은 보통 지출 통제 실패 + 결제수단 착시 + 고정비 누수가 합쳐져 커집니다. 오늘 바로 할 수 있는 7가지 체크리스트로 이번 달 결제액을 낮추고, 다음 달부터는 구조적으로 재발을 막아봅니다.

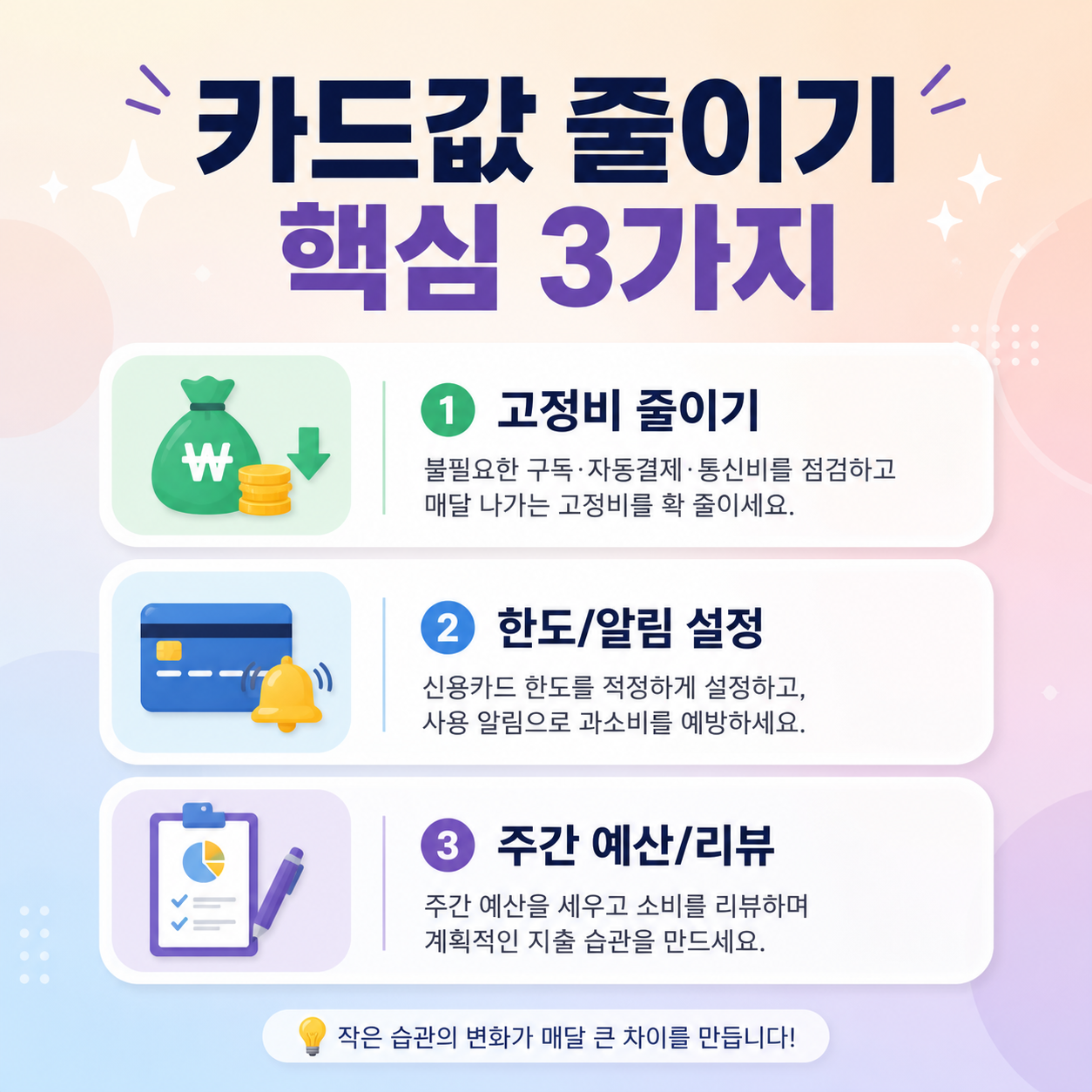

카드값 줄이는 체크리스트 7가지

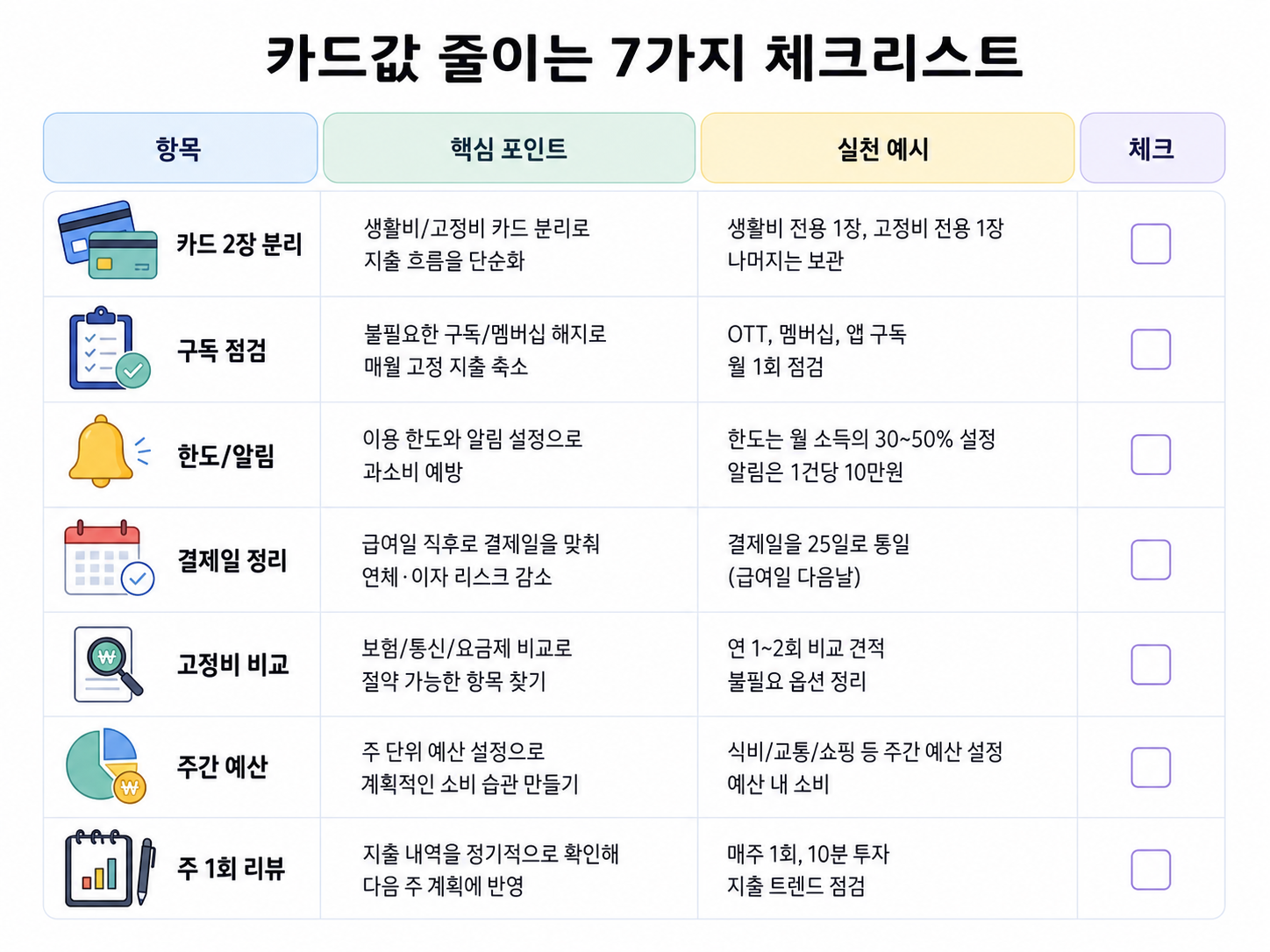

1) 결제수단을 용도별 2장으로 분리했나요?

생활비 카드 1장(식비/교통/생필품)과 고정비 카드 1장(통신/구독/보험/정기결제)만 남기면 관리가 쉬워집니다.

2) 자동결제(구독/정기결제)를 전수 점검했나요?

2개월 이상 안 쓴 서비스 해지, 무료 체험 유료 전환 확인, 가족 중복 구독 통합부터 시작하세요.

3) 카드 한도·알림을 의도적으로 낮춰 설정했나요?

월 한도를 70~85% 수준으로 임시 설정하고 실시간 결제 알림을 켜면 소비 트리거를 끊는 데 도움이 됩니다.

4) 결제일을 급여일 이후 3~7일로 맞췄나요?

결제일을 급여일 직후로 옮기고 여러 결제일은 1개로 통합하면 현금흐름 스트레스가 줄어듭니다.

5) 고정비 3대(통신·보험·구독)를 대체안과 함께 비교했나요?

통신 요금제 다운/알뜰폰 비교, 보험 중복 특약 점검, 구독 번들/공유 등을 대체안으로 검토하세요.

6) 변동지출(배달·카페·택시)에 주간 예산을 붙였나요?

월 예산 대신 주간 예산을 정하고 소진 시 0원 규칙을 적용하면 실패 확률이 낮아집니다.

7) 카드값 리뷰를 주 1회 10분만 했나요?

이번 주 총결제액, 1만원 이상 항목 5개, 다음 주 한 가지 행동 1개만 정해도 루틴이 됩니다.

자주 묻는 질문(FAQ)

Q. 가장 먼저 뭘 해야 하나요?

자동결제/구독 전수 점검부터 시작하세요.

Q. 결제일을 옮기면 카드값이 줄어드나요?

총액이 바로 줄지는 않지만 현금흐름 스트레스가 줄어 관리가 쉬워집니다.

Q. 카드 한도를 낮추면 신용점수에 영향 있나요?

일반적으로는 연체/부채비율이 더 중요하지만, 카드사 안내를 확인하세요.

Q. 체크카드로 바꾸면 효과가 큰가요?

결제 마찰은 늘지만, 고정비·구독 누수를 먼저 잡아야 효과가 큽니다.

Q. 당장 결제가 어려우면?

연체 전에 카드사 상담과 분할 납부 조건(수수료/이자)을 확인하세요.