“카드 결제일은 14일로 맞추면 좋다”는 말, 한 번쯤 들어보셨죠. 그런데 결제일은 ‘좋다/나쁘다’가 아니라 내 현금흐름(월급일·자동이체·지출 패턴)에 맞느냐가 핵심입니다.

(작성일: 2026-05-20 / 카드사·상품에 따라 이용기간이 달라질 수 있으니 최종 확인은 카드 앱의 “이용기간/청구서” 화면을 기준으로 해주세요.)

신용카드 결제일 ‘14일’은 왜 추천될까요?

14일이 자주 추천되는 이유는 단순합니다. 많은 카드에서 결제일을 14일로 설정하면 이용기간(청구기간)이 ‘전월 1일~전월 말일’ 형태로 깔끔하게 떨어지는 경우가 많기 때문입니다(카드사/상품별 예외 가능).

결제일(due date)과 청구서 마감일(closing date)은 어떻게 다를까요?

결제일만 바꿔 놓고도 카드값 관리가 어렵다면, 문제는 결제일이 아니라 “마감일”인 경우가 많습니다. 마감일은 청구서 금액이 확정되는 날이고, 결제일은 실제 출금되는 날입니다.

내 카드도 14일이면 ‘전월 1~말일’로 묶일까요?

정답은 “카드 앱에서 확인해야 한다”입니다. 앱의 이용대금명세서/결제정보 메뉴에서 결제일별 이용기간 안내를 확인하세요.

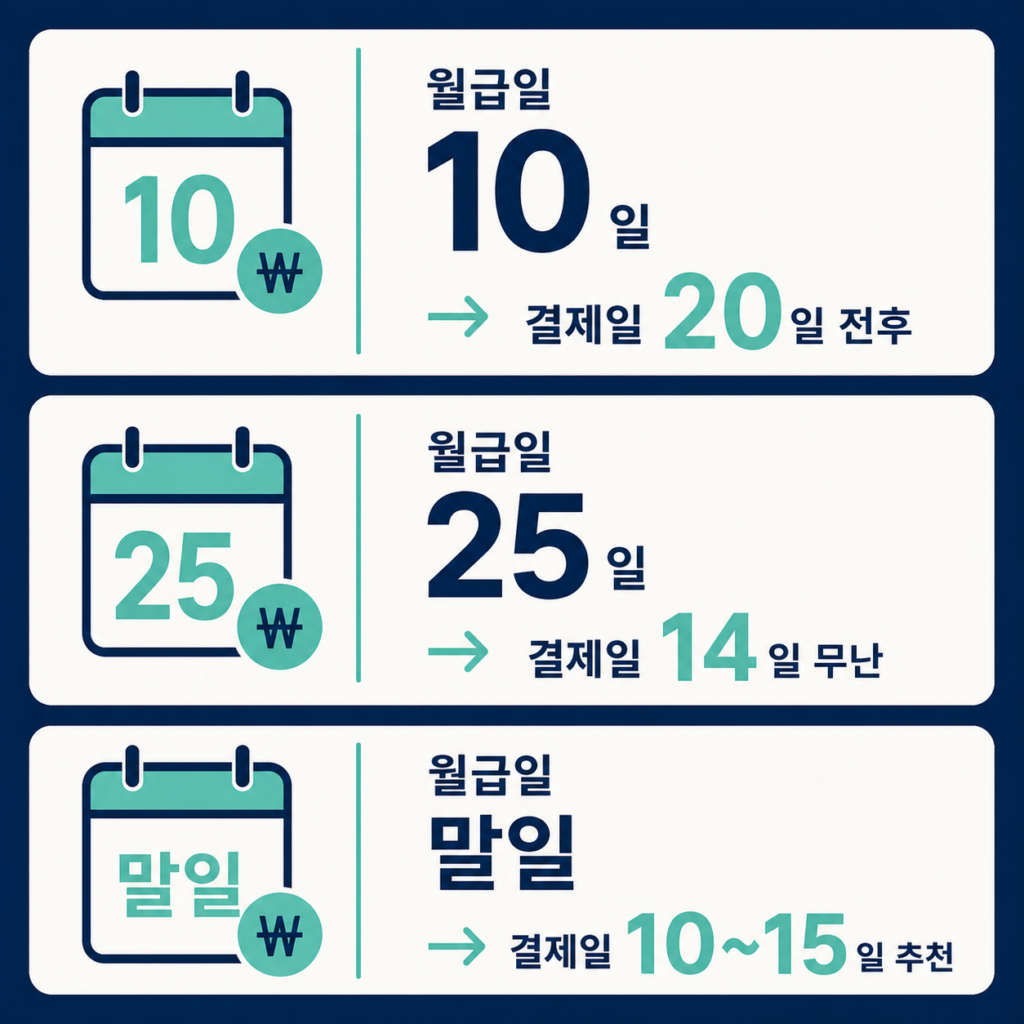

월급일이 다르면 결제일도 달라져야 할까요?

결제일을 고를 때 가장 실용적인 기준은 “월급일 + 버퍼(여유일)”입니다. 잔액 부족 위험을 최소화하는 설계가 먼저입니다.

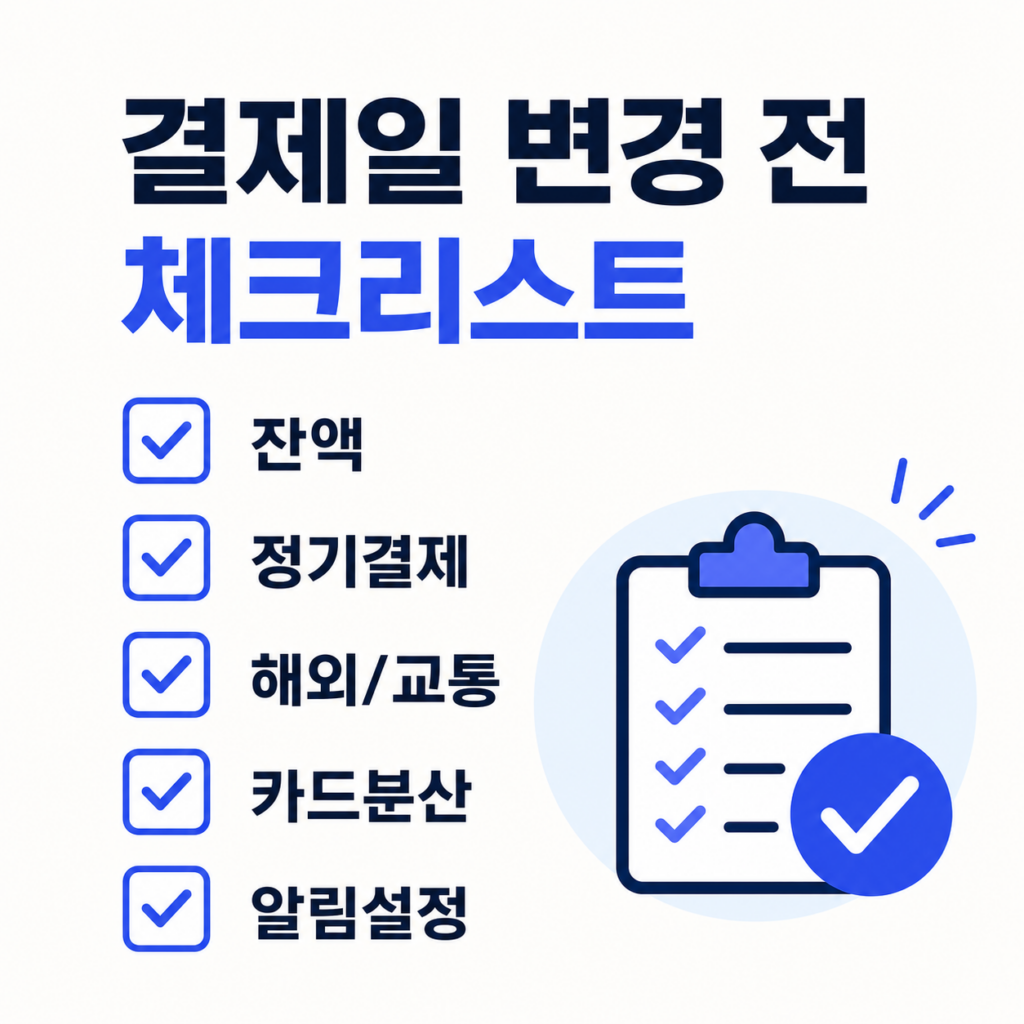

결제일 변경할 때 가장 많이 하는 실수는 무엇일까요?

- 변경 직후 1~2개월은 자동이체 계좌 잔액을 여유 있게 유지

- 해외/교통/후불 항목은 매입일 기준으로 늦게 잡혀 다음 달로 넘어갈 수 있음

- 카드가 여러 장이면 결제일을 분산해 연체 리스크를 줄이기

자주 묻는 질문(FAQ)

결제일을 14일로 바꾸면 바로 이번 달 카드값이 줄어드나요?

아니요. 결제일 변경은 청구 구조를 바꾸는 것이지 사용액을 줄이는 기능이 아닙니다.

14일이 무조건 전월 1~말일 이용분이 청구되나요?

그렇지 않을 수 있습니다. 카드사/상품별로 다를 수 있으니 앱의 안내를 확인하세요.